Le Segment conservateur en euros (Segment B)

Délai de souscription annuel : 30 novembre

Bilan sur le segment conservateur

Créé à fin 2004, le segment conservateur investit essentiellement en obligations et instruments à revenu fixe, afin d’offrir une alternative d’investissement aux bénéficiaires désireux de se prémunir contre la volatilité des marchés boursiers durant leurs dernières années d’affiliation, pour tout ou partie de leurs avoirs acquis. Ce segment est ouvert à tous les bénéficiaires de 55 ans et plus désireux d’y investir. Les souscriptions sont possibles une fois par an (en fin d’une année civile pour le début d’année suivante) et se font sur une base totalement volontaire. Il appartient donc au bénéficiaire de décider, année après année, s’il souhaite ou non investir dans le segment conservateur et si oui, quel montant. A noter, toutefois, l’aspect irréversible de ces souscriptions, puisqu’une fois transférés dans le segment conservateur, les investissements ne peuvent plus retourner au segment croissance. Cette mesure permet de prémunir les bénéficiaires contre les risques de spéculation liés à des changements trop fréquents de stratégie au gré de l’évolution des marchés financiers. Dès le 1er juillet 2026, dans le but de préserver les bénéficiaires de la volatilité des taux de change, il est possible de convertir des parts détenues dans le segment conservateur, des euros aux francs suisses. Cette décision qui appartient au bénéficiaire est également irréversible.

Le segment conservateur a permis de préserver la valeur nominale du capital depuis son lancement et a même généré une très légère plus-value.

A noter enfin que lors du lancement du segment conservateur, le comité de gestion suggérait aux bénéficiaires intéressés d’opter, pour autant que leur horizon temps le permette, pour un transfert progressif de leurs avoirs, afin de diluer le risque de » timing » lors du passage d’un segment à l’autre. Il est généralement recommancé de disposer d’un horizon à long terme d’au moins 5 ans pour rester complètement investi dans le segment croissance.

Il va de soi que le résultat final d’une telle opération dépend très clairement de l’évolution des marchés financiers durant la période considérée. La suggestion ne doit donc pas être interprétée comme une sollicitation pour l’adoption systématique d’une stratégie rigoureusement identique mais vise exclusivement à démontrer les avantages d’un transfert progressif planifié de manière disciplinée.

Il est également important de rappeler que le choix entre segment croissance et segment conservateur ne doit pas se baser sur des considérations de court terme liées à l’évolution attendue des marchés financiers mais s’apparente plutôt à un choix philosophique lié à la tolérance au risque financier propre à la situation personnelle de chaque individu et à son horizon-temps d’investissement.

Le segment croissance de la CPIC, segment principal, est axé sur le rendement à long terme. Il permet de participer à la croissance économique, par des placements diversifiés notamment en actions et en obligations. Son espérance de rendement à long terme plus élevée s’accompagne, toutefois, d’une volatilité parfois importante à court terme, à la hausse comme à la baisse.

Le segment conservateur, placé principalement en obligations et instruments à revenu fixe, vise en revanche le maintien approprié de la valeur nominale de l’avoir, en limitant fortement la volatilité mais avec une espérance de rendement moindre sur la durée.

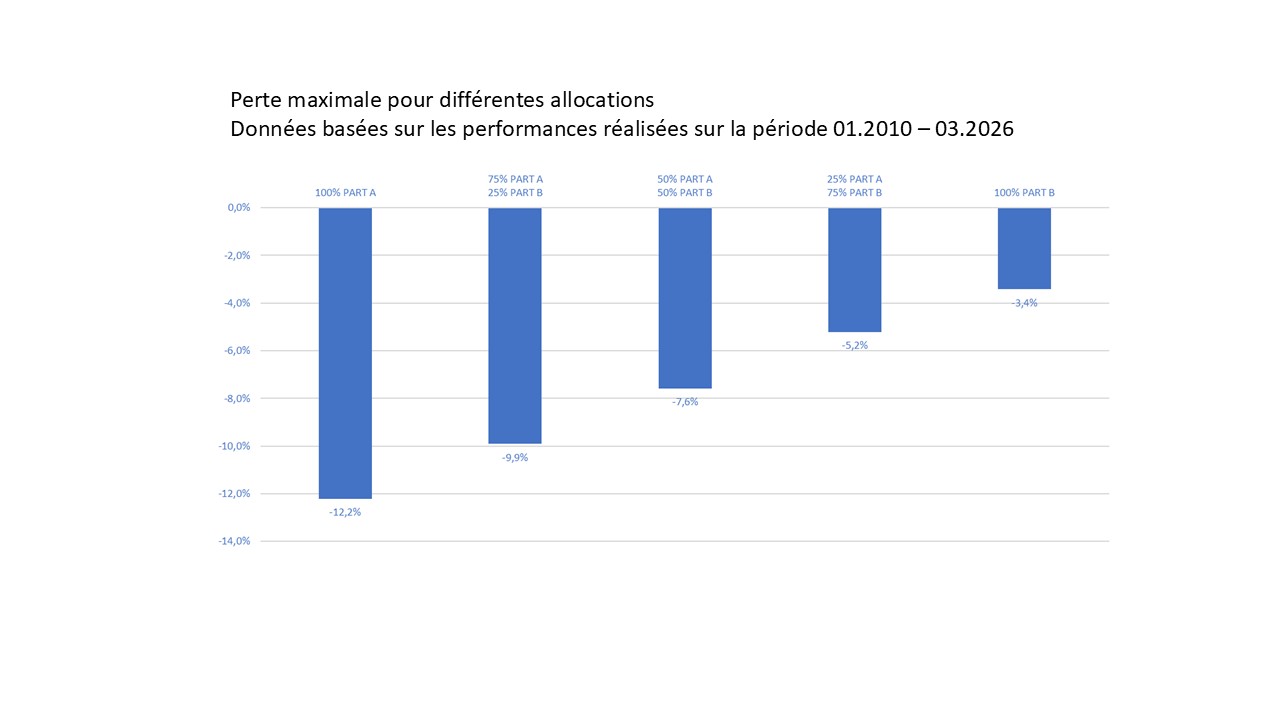

Dans le cas présent, un transfert progressif vers le segment conservateur aurait permis de réduire la perte maximale.

Par perte maximale, il est entendu la variation à la baisse la plus importante observée au cours de la période sous revue.

La simulation de la performance est basée uniquement sur les résultats réels du CPIC de janvier 2010 à mars 2026 et, par conséquent,

ne prédit en aucun cas la performance future.

Planifiez votre retraite

Vous avez 55 ans et plus…Vous souhaitez planifier votre retraite en veillant à la conservation de votre avoir.

La CPIC vous propose une solution :

dans le segment conservateur en euros (segment B) adapté à l’objectif d’une retraite qui s’approche.

Le segment croissance en euros (segment A), le segment principal de la CPIC, dans lequel votre avoir est

investi, est axé sur le rendement à long terme. Il vous permet de participer à la croissance économique, par des placements diversifiés notamment en actions et en obligations. Son espérance de rendement plus élevée s’accompagne, toutefois, d’une volatilité parfois importante à court terme, soit à la hausse, soit à la baisse.

Le segment conservateur en euros (segment B), placé principalement en obligations et instruments à revenu fixe, vise le maintien approprié de votre avoir, en limitant fortement la volatilité avec une espérance de rendement moindre.

Si vous êtes intéressés, après avoir lu le règlement relatif au segment B, vous pouvez remplir le formulaire de souscription et l’envoyer au secrétariat de la CPIC dans les délais indiqués.

Pour les détails chiffrés, veuillez consulter la rubrique « Performance des parts ».